靈活用工、個體戶,哪個是企業的最優選?

2023-04-23

隨著生產資源的不斷重組,經濟社會的不斷發展,用工成本也在不斷增長,企業用工已在眾多領域進入眾包模式:靈工人員向需要服務的用工企業提供服務,從傳統的勞動關系轉化為新型合作關系,不僅契合新生代強大的自我空間意識,滿足企業減少交易成本的需求,亦可突破時間(工作時間)與空間(辦公場所)的限制,極大的釋放社會生產價值。

根據靈工人員的眾包模式類型來看,可以分為兩類:自然人類型和非自然人類型。

1、在自然人類型下,用工企業依舊為法定的扣繳業務人(勞務報酬所得適用于3%-45%的超額累進稅率),其用工成本相較于傳統的員工模式,并不明顯具有優勢,亦存在被判定存在勞動關系的可能。

2、在非自然人類型下,靈工人員以其個體工商戶為服務合同簽約主體、服務履行主體、服務費收取主體以及開票主體,并自行申報納稅。靈工人員與用工企業無法直接構成勞動關系,用工企業亦非扣繳義務人。同時,若個體戶達不到建賬標準,可進行核定征收。

個體戶核定征收:根據《個體工商戶稅收定期定額征收管理辦法》相關規定,經主管稅務機關認定和縣以上稅務機關批準的生產、經營規模小,達不到《個體工商戶建賬管理暫行方法》規定設置賬簿標準的個體工商戶,稅務機關對其在一定經營地點、一定經營時期、一定經營范圍內的應納稅所得額(包括經營數量)或所得額進行核定,采取核定征收。

新零工合作的園區覆蓋全國多省份、多城市,在園區注冊個體工商戶,可以享受多重優惠。

1、核定征收稅率低

核定征收的個體工商戶,按照收入總額或成本費用等項目的實際發生額,按照預先核定的應納稅所得率計算繳納所得稅。

2、無需進項發票

這點非常適合一些無成本票的企業,對于一些居間業務或者說一些供應商難提供發票的企業,核定征收的便利性就體現出來了,無論你的成本是多少,個稅都是核定征收。

3、解決公轉私問題

個體戶屬于個人經營主體,不要求開對公賬戶,公司經營可以直接由經營者對私收款轉賬,幫助了很多的經營者解決了公轉私的問題。

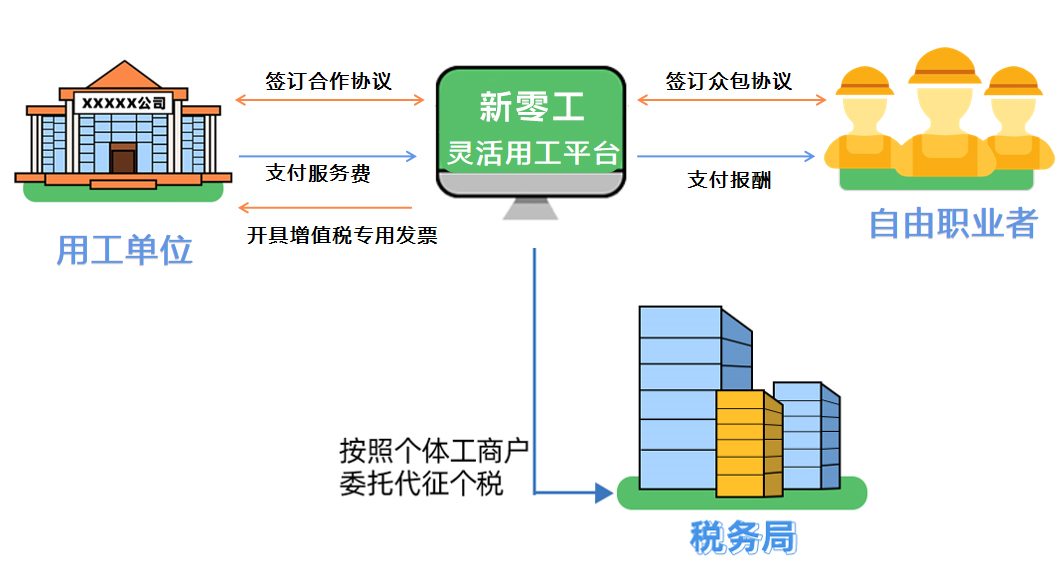

除了與靈工人員直接建立靈活用工關系外,用工企業亦可考慮與第三方靈工平臺合作,由第三方靈工平臺承攬后再分包給靈工人員承接。

在該模式下,用工企業作為外包方在靈工平臺上外包任務,將支付給靈工人員的服務費及靈工平臺的服務費打包支付給靈工平臺,靈工平臺據此向用工企業開具全額的增值稅專用發票(稅率為6%);之后再由靈工平臺轉包給靈工人員承攬業務,通過各種方式將其勞務所得轉化為經營所得,并適用于個人所得稅核定征收,以達到節稅目的。

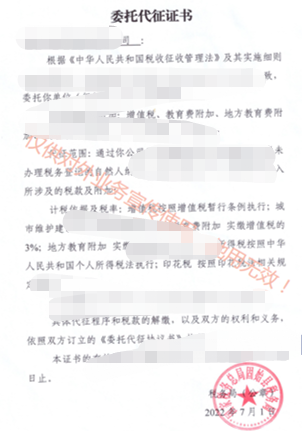

根據《稅收征收管理法實施細則》第44條的規定,稅務機關根據有利于稅收控管和方便納稅的原則,可以按照國家有關規定委托有關單位和人員代征零星分散和異地繳納的稅收,并發放委托代征證書。受托單位和人員按照代征證書的要求,以稅務機關的名義依法征收稅款。根據《委托代征管理辦法》第10條、第11條的規定,稅務機關委托代征的,應當與代征人簽訂《委托代征協議書》,向代征人發放《委托代征協議書》,并會公告代征人的委托代征資格和《委托代征協議書》的內容(包括委托代征的范圍、期限、稅種及稅率等事項)。

這部分內容安全性在于靈工平臺是否能夠拿出委托代征資質,市面上不少的靈工平臺沒有辦法提供具有地方主管稅務部門出具的委托代征證書或者其他相關文件,這種平臺的安全性存在疑慮點,大家需要注意。

新零工靈活用工服務平臺獲得全國多家政府主管稅務部門授權,靈工人員可以直接以自然人身份承攬業務,其個人所得稅直接適用于核定征收,由靈工平臺依據委托代征向靈工人員征收個人所得稅,在向靈工人員發放報酬時直接扣除并繳納。

對于靈工平臺來說,基于其業務的真實性核驗的缺失,極易發生虛開發票、洗錢、偷逃稅及侵犯個人信息等違法行為。至此,需要靈活用工平臺明確合規方向,從僅提供“結算平臺”發展至合規“眾包平臺”,并完善與之相匹配的系統功能;同時,需要增強業務相關人員的風控識別能力,并建立相應處罰機制,以加強內部風控意識。

對于企業來說,具體使用靈活用工政策和個體戶政策需要具體情況具體分析,考察相關平臺的各項資質,考慮是否與自身業務相契合。

立即掃碼 | 微信咨詢