全年一次性獎金繳個稅哪種方式更劃算?3個案例為您解答

2023-04-25

近期,不少納稅人咨詢關于“年終獎”按照“全年一次性獎金”申報繳納個人所得稅的問題,例如單獨計稅優惠政策是否還適用?單獨計稅政策是如何計算個稅的?合并計稅和單獨計稅哪種方式更劃算?一文為您解答,快來學習吧!

一、2022年1月1日后,單位發的全年獎還可以單獨計稅嗎?

答:可以。根據財政部、稅務總局發布的《關于延續實施全年一次性獎金等個人所得稅優惠政策的公告》(財政部 稅務總局公告2021年第42號)規定,居民個人在2022年1月1日至2023年12月31日取得全年一次性獎金,可以繼續選擇享受單獨計稅優惠政策。

二、如果選擇全年一次性獎金單獨計稅政策,我的全年獎應該怎么計算個稅呢?

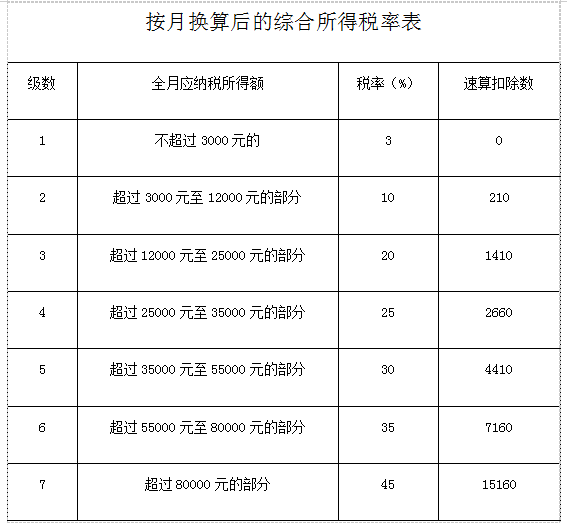

答:居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,在2023年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

例1:小張年底取得獎金4.2萬元,選擇享受全年一次性獎金單獨計稅政策。在計算稅款時,首先,用42000元除以12個月得出3500元;其次,從綜合所得月度稅率表中,查找3500元對應稅率為10%,速算扣除數為210;最后,用該筆獎金收入乘以稅率,再減去速算扣除數,得到應納稅額。即42000×10%-210=3990元,小張的全年獎應納稅3990元。

三、聽說全年一次性獎金可以和綜合所得一起計稅,也可以按照全年一次性獎金政策單獨計稅,我選擇哪種計稅方式更劃算呢?

答:在選擇計稅方式時,建議您根據自身情況,選擇對您更為有利的計稅方式。

例2:老李全年工資20萬元,年底獎金2.4萬元,假設可享受三險一金、贍養老人等扣除共4.4萬元。在年度匯算時,他該怎么繳稅呢?有兩種選擇,一是將2.4萬元獎金和20萬元工資合并計稅,扣除6萬元(每月5000元)減除費用和4.4萬元后,得到應納稅所得額12萬元,按照綜合所得年度稅率表,應納稅120000×10%-2520=9480元;二是將2.4萬元獎金單獨計稅,年底獎金應納稅720元,20萬元工資扣除6萬元減除費用和4.4萬元后,應納稅96000×10%-2520=7080元,合計應納稅7800元。兩種方式下,稅額相差1680元,老李選擇單獨計稅更劃算。

例3:小張全年工資12萬元,年底獎金6萬元,假設可享受三險一金、贍養老人等扣除共4萬元。在年度匯算時,小張若選擇全年獎單獨計稅,年底獎金應納稅60000×10%-210=5790元,12萬元工資扣除6萬元減除費用和4萬元后,應納稅20000×3%=600元,合計應納稅6390元;若小張將年底獎金與日常工資合并計稅,扣除6萬元減除費用和4萬元后,應納稅80000×10%-2520=5480元。因此,小張將年底獎金并入綜合所得納稅,繳稅更少。

具體操作時,您可以登錄手機個稅APP,分別選擇按合并計稅或單獨計稅方法,個稅APP會自動算出結果,比較一下,哪種劃算選擇哪種就可以了。

一、2022年1月1日后,單位發的全年獎還可以單獨計稅嗎?

答:可以。根據財政部、稅務總局發布的《關于延續實施全年一次性獎金等個人所得稅優惠政策的公告》(財政部 稅務總局公告2021年第42號)規定,居民個人在2022年1月1日至2023年12月31日取得全年一次性獎金,可以繼續選擇享受單獨計稅優惠政策。

二、如果選擇全年一次性獎金單獨計稅政策,我的全年獎應該怎么計算個稅呢?

答:居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,在2023年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

例1:小張年底取得獎金4.2萬元,選擇享受全年一次性獎金單獨計稅政策。在計算稅款時,首先,用42000元除以12個月得出3500元;其次,從綜合所得月度稅率表中,查找3500元對應稅率為10%,速算扣除數為210;最后,用該筆獎金收入乘以稅率,再減去速算扣除數,得到應納稅額。即42000×10%-210=3990元,小張的全年獎應納稅3990元。

三、聽說全年一次性獎金可以和綜合所得一起計稅,也可以按照全年一次性獎金政策單獨計稅,我選擇哪種計稅方式更劃算呢?

答:在選擇計稅方式時,建議您根據自身情況,選擇對您更為有利的計稅方式。

例2:老李全年工資20萬元,年底獎金2.4萬元,假設可享受三險一金、贍養老人等扣除共4.4萬元。在年度匯算時,他該怎么繳稅呢?有兩種選擇,一是將2.4萬元獎金和20萬元工資合并計稅,扣除6萬元(每月5000元)減除費用和4.4萬元后,得到應納稅所得額12萬元,按照綜合所得年度稅率表,應納稅120000×10%-2520=9480元;二是將2.4萬元獎金單獨計稅,年底獎金應納稅720元,20萬元工資扣除6萬元減除費用和4.4萬元后,應納稅96000×10%-2520=7080元,合計應納稅7800元。兩種方式下,稅額相差1680元,老李選擇單獨計稅更劃算。

例3:小張全年工資12萬元,年底獎金6萬元,假設可享受三險一金、贍養老人等扣除共4萬元。在年度匯算時,小張若選擇全年獎單獨計稅,年底獎金應納稅60000×10%-210=5790元,12萬元工資扣除6萬元減除費用和4萬元后,應納稅20000×3%=600元,合計應納稅6390元;若小張將年底獎金與日常工資合并計稅,扣除6萬元減除費用和4萬元后,應納稅80000×10%-2520=5480元。因此,小張將年底獎金并入綜合所得納稅,繳稅更少。

具體操作時,您可以登錄手機個稅APP,分別選擇按合并計稅或單獨計稅方法,個稅APP會自動算出結果,比較一下,哪種劃算選擇哪種就可以了。

立即掃碼 | 微信咨詢