靈活用工平臺是虛開發票嗎?

2024-04-01

用靈活用工平臺是虛開發票嗎?相信很多不太熟悉靈活用工模式的老板都很關心這個問題,因為自靈活用工發展以來,也確實出現過某些平臺利用靈活用工的便利來為企業違規獲取發票,并且受到嚴厲的處罰這一類事件。但是企業就都不能使用靈活用工平臺了嗎?并不是的,所以如何合理合規的運用靈活用工平臺來為企業降本增效才是老板們需要考慮的。

首先我們還是得先了解一下靈活用工常見的業務模式。

如果還是發生此類爭議,企業一定要梳理自身的業務資料,并且合規的平臺上會有企業走款結算的憑證記錄用于作證業務,及時咨詢使用的靈活用工平臺,以免由于與稅務機關溝通的過程中因為溝通不暢而被錯誤的認定為虛開發票。

總結

新零工作為合規的靈活用工平臺,希望大家能正確看待靈活用工,能認識到國家之所以鼓勵發展并且規范這種用工形式,是基于靈活用工高度契合當代互聯網經濟形態在“生產關系”上的先進性,對于促進企業發展,民眾增收,經濟增長都具有積極性。

靈活用工平臺是虛開發票嗎? 出自新零工靈活用工平臺(www.xinlingong.top),轉載請注明出處,感謝!

首先我們還是得先了解一下靈活用工常見的業務模式。

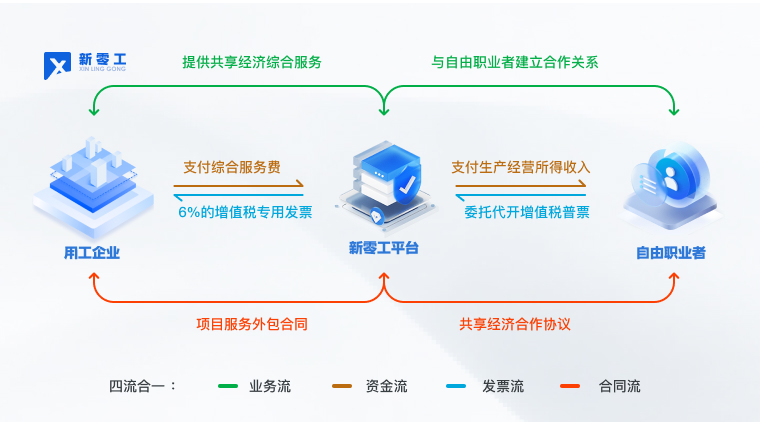

一、靈活用工的業務模式

企業有自己的自由服務者,但是服務者不能為企業開具增值稅專用發票或者代開普通發票,為了解決企業不能取得發票稅前扣除的問題,企業與服務者通過靈活用工平臺建立合作關系。企業將業務費用+平臺手續費支付至靈活用工平臺,靈活用工平臺再支付至自由服務者,同時靈活用工平臺為企業開具相應的增值稅發票并且為個人代扣代繳個人經營所得。二、為何會涉嫌發票“虛開”

基于上述的業務模式,我們可以先理解企業為什么會涉及“虛開”,可能是因為業務不真實,沒有完整的業務證據鏈,可能是企業下發的業務根本不能走靈活用工平臺,又可能是因為從平臺下發的資金又以某種形式流回企業。“合同流、業務流、資金流、發票流”四流不一致,從而涉嫌虛開發票被協查。三、如何避免涉及“虛開”

所以為了避免這個情況發生,保證四流一致是必須的。除了企業自己需要保證自己的業務真實,選擇的靈活用工平臺也至關重要,如果說一個靈活用工平臺為了接入客戶而開展業務,那么這個平臺的風控審核人員是不專業并且對平臺其它客戶不負責的。以新零工靈活用工平臺為例,平臺上運營的園區都有專業的法務和風控人員把關企業的合同以及企業的業務場景,有風險場景都會嚴格篩選,發票匹配業務類型開具,資金由平安銀行直接監管,保證平臺的資金流向安全。所以企業需要基于這“四流”來合理合規的使用靈活用工平臺為企業開具發票。如果還是發生此類爭議,企業一定要梳理自身的業務資料,并且合規的平臺上會有企業走款結算的憑證記錄用于作證業務,及時咨詢使用的靈活用工平臺,以免由于與稅務機關溝通的過程中因為溝通不暢而被錯誤的認定為虛開發票。

總結

新零工作為合規的靈活用工平臺,希望大家能正確看待靈活用工,能認識到國家之所以鼓勵發展并且規范這種用工形式,是基于靈活用工高度契合當代互聯網經濟形態在“生產關系”上的先進性,對于促進企業發展,民眾增收,經濟增長都具有積極性。

靈活用工平臺是虛開發票嗎? 出自新零工靈活用工平臺(www.xinlingong.top),轉載請注明出處,感謝!

上一篇:靈活用工模式要交個稅嗎?

下一篇:如何正確使用靈活用工平臺?

立即掃碼 | 微信咨詢